お元気ですか、MrBachLoverです。サラリーマンピアニストのみなさん、定年退職後の生活設計はもうお済みでしょうか。昨日YouTubeを見ていたらホワイ、ジャパニーズ ピーポーの人が出てきまして、アメリカ人の資産運用スタイルとアメリカ人の米国株価への関心の高さについて触れていたのでご紹介します

ホワイ、ジャパニーズピーポーの人、もうそろそろ名前思い出せたかい???

それが、さっぱり思い出せなくって、さっきググってやっと名前が出てきたよ…

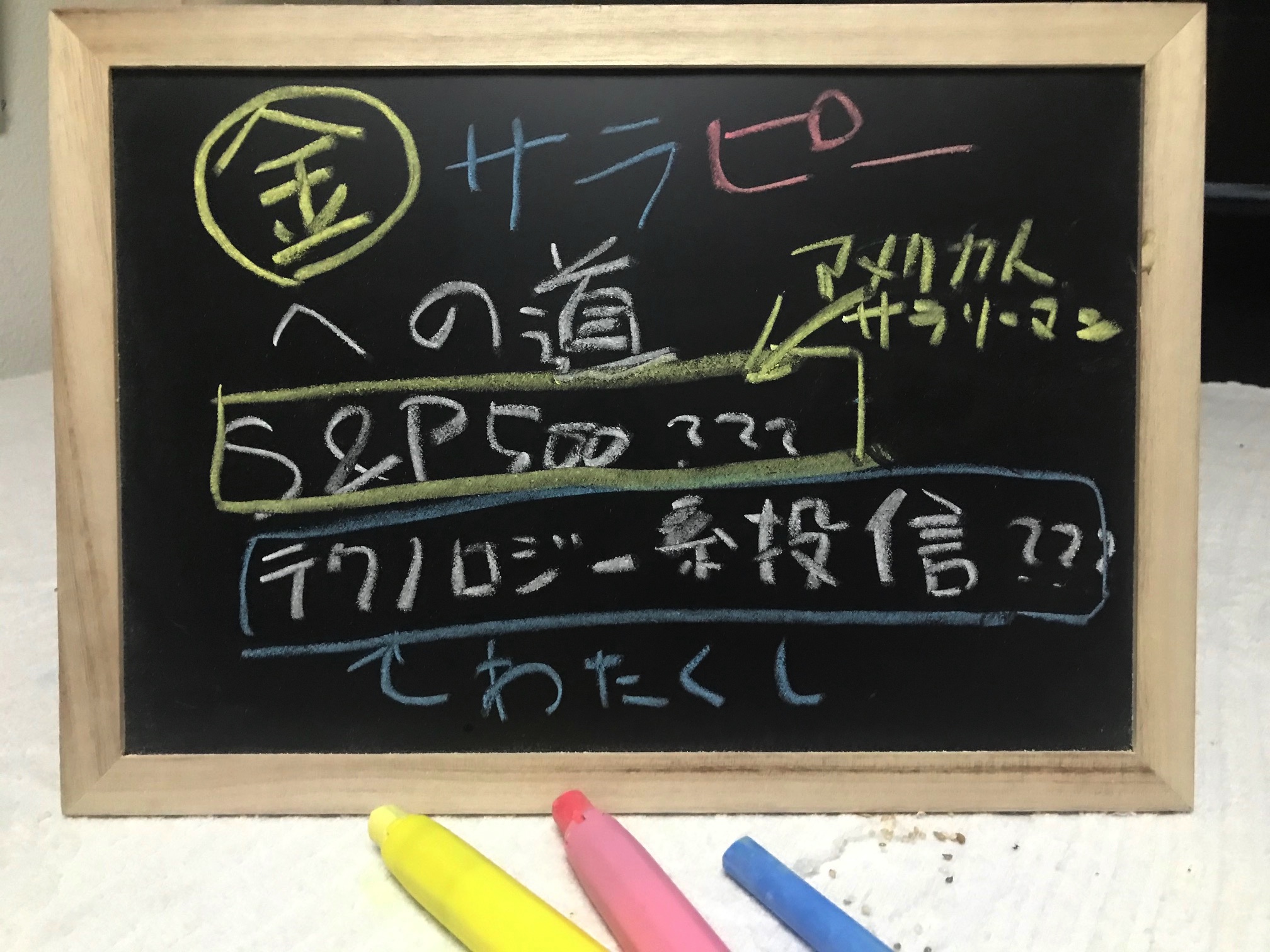

アメリカ人サラリーマンの確定拠出年金の運用先

殆どのアメリカ人サラリーマンは確定拠出年金をS&P500 で運用しているようです

厚切りジェイソンさんの話では、S&P500 の株式にに確定拠出金を投入し続けてずーっと触らないでお金が増えて、リタイアできる見通しが立ったらリタイアするって感じらしいです

当然、国民の大半がS&P500 の株(ETF?)を持っている訳ですから、国民は株価に敏感に反応し、政策の良し悪しをS&P500 の株価の上昇と下落で判断するようです

厚切りジェイソンさんはS&P500で運用して過去20年間、一度も年利6%を下回ったことがないと仰っていましたのでアメリカ人サラリーマンは年利6%以上で運用しているのが平均って感じでしょうか

例えば毎月3万円積立して30年間運用すると…

毎月だと計算が大変なので、年額36万円を1年後に6%含み益がでるとしまして、

1年目:360,000x1.06=381,600円

2年目:(381,600+360000)*1.06=786,096円

3年目:(786,096+360,000)*1.06=1,214,861

…

で、計算を進めると、

10年後は、元本360万円に対して、500万円、

20年後は、元本720万円に対して、1,400万円

30年後は、元本1,080万円に対して、3,000万円!!

おー、夢の一流企業の退職金だーーーーーーー!

という訳で複利のチカラ、恐るべしですね

えー、本当なの???

そんなの嘘っぱちだろう???

って思う方がいましたら、電卓を叩いてみてください

360000 * 1.06 = … 1年目

+360000 =

*1.06 = … 2年目

+360000 =

*1.06 = … 3年目

(コレを30年目まで繰り返す)

ほーら、ホントでしょ???

アインシュタインが人類最大の発明と呼んだものは?

それは、相対性理論? いいえ

それは、万有引力? いいえ

それは、

複利

です

解説しよう!

複利とは、複利法の計算による利息。重利ともいう

複利は利息を元本に加えた金額に対して利息が付くのであ〜る

これに対して、単離は元本に対してのみ、利息がつくのであ〜る

債権の利息は単離だったりするので、同じ金利で同じ期間で運用しても

複利と単離では、

無視できない差がでてくるのであ〜る

金持ちサラリーマンピアニストを目指すわたくしの確定拠出年金

わたくしの場合、拠出額が毎月数千円とショボくて話にならなかったのですが、

それでも12年ほど運用して元本44万円に対して70万円ほどになりましたね〜

年率換算で、なんと7%です

ショボショボの運用商品しか選べなかった中で、

- 日本株(の投資信託)

- 外国の債権(の投資信託)

- 外国株(の投資信託)

を機動的に切替しながら運用しました

さてと、今後は拠出額がプラスされて毎月1万円以上になるので、

6年後の受け取り額を頑張って200万円ぐらいにしたいなぁ…

金持ちサラリーマンピアニストを目指すわたくしに必要なチカラ

退職後は給与収入が激減します

なので、65歳になるまでに、お金に関する次の5つのチカラをつけていく必要があります

- 貯めるチカラ

- 稼ぐチカラ

- 増やすチカラ

- 守るチカラ (資産が無いと使い道ないチカラ)

- 使うチカラ(資産がないと使い道のないチカラ)

詳しくはコチラの動画をご参照ください

貯めるチカラ

退職金を計算したところ、サラリーマンの平均年収の1.5倍程度でした

先程の確定拠出年金と合わせてようやく900万円程度です

貯めるチカラに関しては、とにかく無駄使いをなくすことに徹しています

65歳の時点で住宅ローンの残高が1,700万円ほどありますが、超低金利なので

家賃と思ってローンを支払い続ける予定です

稼ぐチカラ

真面目な話、アルバイトしないとダメっぽいので体鍛えています

いくつになってもカラダが資本であることに変わりありません

体力だけには自身があるんです

見た目ぷよぷよしてますが、筋肉量は人並み外れてたくさんありますので、

この筋貯金を頑張って維持したいと思っています

稼ぐチカラをつけるための別のアプローチとして、

今現在こうして書いているブログも

★月額500円ぽっち★

ですが、

収益を運んでくれるようになりました

これからが勝負ですよ!

増やすチカラ【ド本命】

お金を増やすチカラは今のところ順調に付いてきています

相続したお金をテクノロジー系の投資信託一択で注入して運用しています

テクノロジーに関しては、コチラの動画が参考になると思います

ただし、コチラの動画とわたくしの持っている投資信託は直接関係ないと思います

投資系の本は多分50冊ぐらい読み漁りました

投資で肝心なのは、

リスク許容度

です

これがないと確実に高値を掴んで安値で手放すことになります

40歳の頃に一時期SBI証券で日本の個別株に投資して、

すってんてんになりましたー

今は日本の個別株に見向きもしていません

ワッハッハ!

でも、この時の経験が今はとても役に立っています

ただし、ここ1年ぐらいは日本株のパフォーマンスが良さ気なので、

確定拠出年金に限って日本株の投資信託で運用しています

多分来年末にまた外国株の投資信託に戻します

大事なのは日本株か外国株かではなく、何がベストかということです

使うチカラと守るチカラ

使うチカラに関しては、ピアノ系に絞ってしっかり人並みに使っています

高い輸入楽譜も買いますし、毎週のレッスンも欠かせません

守るチカラに関しては、

とにかく甘い話には一切耳を貸さない、っていうのが一番だと思っています

ですが、そもそも今現在それほど守るものが無いかも… (笑)

結び

65歳以降もピアノを習い続けるために、

これからもお金に関する5つのチカラについて色々な勉強をして行こうと考えていますし、

実践して行こうと考えています

1度キリの人生です

頭を精一杯働かせて悔いのない人生にしたいものです

ではでは~

コメント